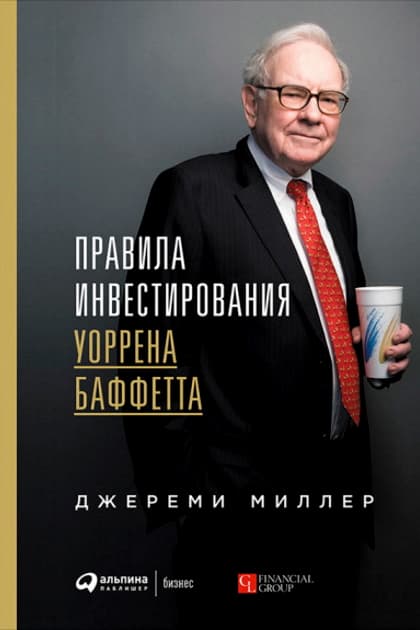

Правила инвестирования Уоррена Баффета - Джереми Миллер (2017)

-

Год:2017

-

Название:Правила инвестирования Уоррена Баффета

-

Автор:

-

Жанр:

-

Язык:Русский

-

Страниц:41

-

Рейтинг:

-

Ваша оценка:

Многие называют «провидцем» инвестиционного гуру Уоррена Баффетта. Он говорил, что бессмысленно предсказывать поведение рынка и только с помощью бережливости, верности и терпения можно достичь долговременного успеха. Он придерживался именно этого прагматичного подхода с момента организации в 1956 г своего первого товарищества Buffett Partnership Limited (BPL). С этого времени молодой Баффетт начал рассылать партнёрам раз в полугодие письма, в которых рассказывал о методах инвестирования и о результатах работы. Он не пишет книг, но его письма, которые собраны в этом издании, дают понять философию инвестирования и образ мыслей великого предпринимателя.

Джереми Миллер – автор-составитель книги, инвестиционный аналитик, который объединил письма по темам, проанализировал историю успеха компании BPL с 1956 по 1970 г. Этот период с самой высокой доходностью, которую когда-либо получал Баффетт. Подходы, изложенные в этом труде, актуальны и в наши дни.

Правила инвестирования Уоррена Баффета - Джереми Миллер читать онлайн бесплатно полную версию книги

«Почему я готов платить 6 % за досрочное внесение денег, когда мы можем заимствовать в коммерческих банках под значительно более низкий процент? В первой половине года, например, мы получили в банке значительный шестимесячный кредит под 4 %. Дело в том, что мы рассчитываем зарабатывать в долгосрочной перспективе больше 6 % (выплаты полному партнеру равны нулю, если мы не получаем больше этого, хотя в краткосрочном периоде, получим мы эти 6 % или нет, в значительной мере зависит от стечения обстоятельств). Кроме того, я могу инвестировать деньги, которые в скором времени станут частью нашего собственного капитала, иначе, чем краткосрочные кредиты. Досрочные взносы позволяют нам вкладывать новые деньги в течение всего года, а не только когда они сваливаются на нас разом в январе. В то же время 6 % – это больше, чем партнеры могут получить в результате вложения денег в надежные краткосрочные инструменты, поэтому я считаю наш подход взаимовыгодным».

В комментарии и описании структуры товарищества Баффетт дает ряд полезных советов относительно подходов к приведению стимулов инвестиционного менеджера в соответствие с целями инвесторов. Мы можем найти в них пассажи, посвященные плате за управление, плате за результативность, увидеть, насколько они меняют характер игры, узнать, что такое положения о ликвидности, и использовать это в собственных оценках и при выборе менеджера, интересы которого в наибольшей мере соответствуют нашим целям.

Кроме того, взгляд на мир через призму стимулов – это ценный инструмент для предсказания результатов, связанных с поведением людей. Стимулы заставляют мир вертеться. Это полезно постоянно держать в голове, когда вы ищете причины, по которым другие получают хорошие результаты, а вы нет.

В наши дни, если вы собираетесь поручить управление своими инвестициями активному менеджеру, можете не сомневаться в том, что практически никто не назовет вам надежного игрока, вам придется найти его самостоятельно. Здесь опять мы видим мощь «суперсилы стимулов» Мангера и сложность «найма того, кто будет за вас думать». Самое лучшее, что вы можете сделать, если хотите нанять внешнего менеджера, это отталкиваться от структуры товарищества Баффетта и его подхода к стимулам.

Из писем партнерам: полный текст письма 1961 г. о структуре BPL

22 июля 1961 г.

Моим партнерам

В прошлом партнеры высказывали мнение о том, что год – «это слишком большой перерыв между тостами» и что хорошо бы получать письма раз в полгода. На самом деле не так уж трудно найти, о чем можно сказать дважды в год, по крайней мере в этом году. С этого момента практика рассылки полугодового письма будет постоянной.

В первой половине 1961 г. совокупный рост индекса Dow Jones Industrial Average составил примерно 13 % с учетом дивидендов. Хотя на таком коротком периоде нам особенно трудно превзойти этот стандарт, все товарищества, которые функционировали на протяжении шести месяцев, все же показали немного более высокий результат по сравнению с индексом. Товарищества, созданные в 1961 г., показывают либо равный, либо более высокий результат по сравнению с индексом в зависимости от того, как долго они функционируют.

Вместе с тем я хотел бы отметить два момента. Во-первых, один год – слишком короткий период, чтобы составить какое-либо мнение о результативности инвестирования, а шестимесячные показатели еще более ненадежны. Одной из причин, по которым мне не хотелось писать полугодовые письма, является опасение, что партнеры начнут оценивать ситуацию с точки зрения краткосрочной результативности, а это может вводить в заблуждение. Мои оценки строятся скорее на основе 5-летних результатов так, чтобы захватить периоды и сильного, и слабого рынка.

Письма судьбы

Письма судьбы  Неотправленные письма

Неотправленные письма  Письма из прошлого

Письма из прошлого  Пятьдесят три письма моему любимому

Пятьдесят три письма моему любимому  Письма о письме

Письма о письме  Эссе об инвестициях, корпоративных финансах и управлении компаниями

Эссе об инвестициях, корпоративных финансах и управлении компаниями  Мужчина и женщина

Мужчина и женщина  The One. Единственный

The One. Единственный  Щипач

Щипач  Куплю тебя. Дорого

Куплю тебя. Дорого